最終更新日:2025年10月22日 at 3:25 PM

最終更新日:2025年10月22日 at 3:25 PM

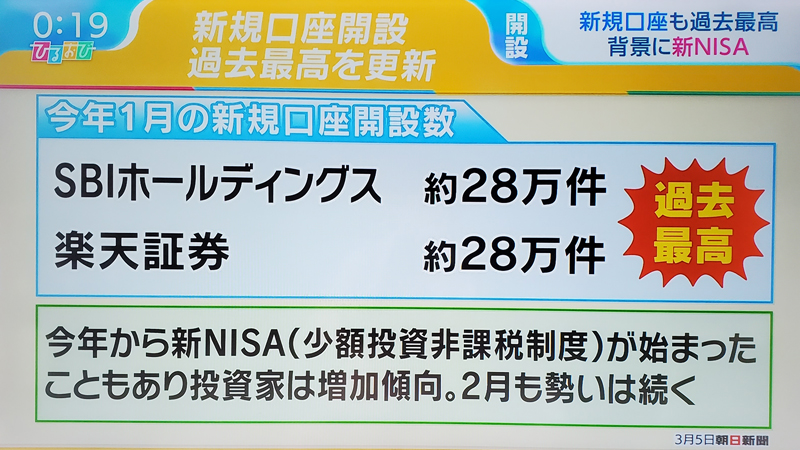

今後、年金だけでは暮らしていけないため、思い切って定期預金を解約し、今話題の 新NISA を始める決心をしました。

定期預金は、ゆうちょ銀行でしたが、通帳を見ると利息がたったの 0.01%(2024年1月15日からは5年定期で 0.07%)でしたので、そもそも寝かせる意味が無かったと思います。

本記事では、投資に関してド素人の私が挑んだ NISA証券口座の開設 から 投資信託の銘柄買付 など、運用開始までに至った手順の詳細を時系列で解説します。

- 本記事の説明は、Microsoft Bing の AIチャット「 Copilot」ならびに、2014年3月8日放送 TBSのお昼の情報番組「ひるおび」を参考にし、番組のフリップも使わせて頂きました。

目次

NISA について

NISAとは「Nippon Individual Savings Account」の略称です。

これは、英国の個人貯蓄口座(Individual Savings Account、略称ISA)をモデルにした日本版の少額投資非課税制度を指します。

この制度は、株式や投資信託などの金融商品への投資から得られる配当や売却益を非課税にすることで、個人の資産形成を支援することを目的に、日本の金融庁が導入した投資枠制度です。

NISAについては、原則として一人一口座のみ開設が可能です。

つまり、ひとりで複数のNISA口座を持つことはできません。ただし、一般NISAとつみたてNISAは別々に開設することができます。

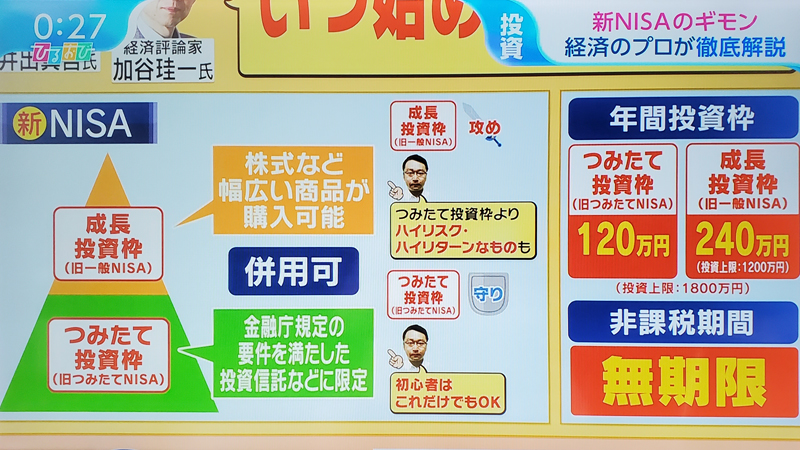

以下は2024年からスタートした新NISAの主なポイントです。

- 非課税保有期間の無期限化: これまでのNISAとは異なり、非課税期間が無制限に延長されます。

- 口座開設期間の恒久化: 口座を開設する期間が永続的になります。

- つみたて投資枠と成長投資枠の併用が可能: 投資額を増やすために両方の枠を活用できます。

- 年間投資枠の拡大: つみたて投資枠は年間120万円、成長投資枠は年間240万円、合計最大年間360万円まで投資が可能です。

- 非課税保有限度額: 全体で1800万円(成長投資枠は1200万円)

NISA口座を開設すると、年間360万円(つみたて投資枠120万円+成長投資枠240万円)を上限に購入した株式や投資信託などの金融商品から得た利益が非課税になるという制度です。

新NISAは、長期の積立や分散投資に適した一定の投資信託や上場株式を対象としています。18歳以上の投資家が利用できる制度であり、現行の一般NISAやつみたてNISAで投資した商品も新しい制度の外枠で非課税措置を受けることができます。

新NISAのつみたて投資枠と成長投資枠

新NISAのつみたて投資枠と成長投資枠の違いは、主に以下の通りです。

- つみたて投資枠:

- 年間投資可能枠は120万円です。

- 長期・積立・分散投資に適した投資信託が対象商品です。

- 投資対象商品は金融庁が選定した投資信託とETF(上場投資信託)に限られます。

- 成長投資枠:

- 年間投資可能枠は240万円で、つみたて投資枠よりも大きいです。

- 投資信託に加えて、国内外の株式やETFなど、より幅広い商品に投資できます。

- つみたて投資枠と併用することが可能で、年間最大360万円まで非課税で投資できます。

つみたて投資枠は、長期的な資産形成を目的とした積立投資に特化しているのに対し、成長投資枠はより多くの投資選択肢と大きな投資枠を提供し、積立投資だけでなく一括投資も可能です。どちらの枠も利用することで、投資スタイルに応じた柔軟な運用が可能になります。

なお、成長投資枠において、投資初心者は個別株の購入は避け、株式投資の運用をプロに委託する投資信託の商品を選ぶのが無難です。

老後の備えに新NISAはお勧めなのか?

新NISAは、老後の備えにおいて一つの選択肢となります。以下はその利点と注意点です。

【利点】

非課税投資: 新NISAでは、投資した資産が非課税で保有できるため、将来の資産形成に役立ちます。

無期限の非課税保有期間: これまでのNISAとは異なり、非課税期間が無制限に延長されています。

年間投資枠の拡大: 年間最大360万円まで投資が可能であり、老後の資産形成に向けて十分な範囲で活用できます。

【注意点】

リスクの理解: 投資はリスクを伴います。投資商品の選択やリスク管理に注意が必要です。

長期的な視点: 新しいNISAは長期的な積立に適しています。短期的な目的での利用は考慮してください。

投資知識の必要性: 投資には基本的な知識が必要です。適切な情報収集とアドバイスを活用しましょう。

老後の備えとして、新しいNISAを検討する際には、自身の投資目的やリスク許容度を考慮し、専門家のアドバイスを仰ぐことをお勧めします。

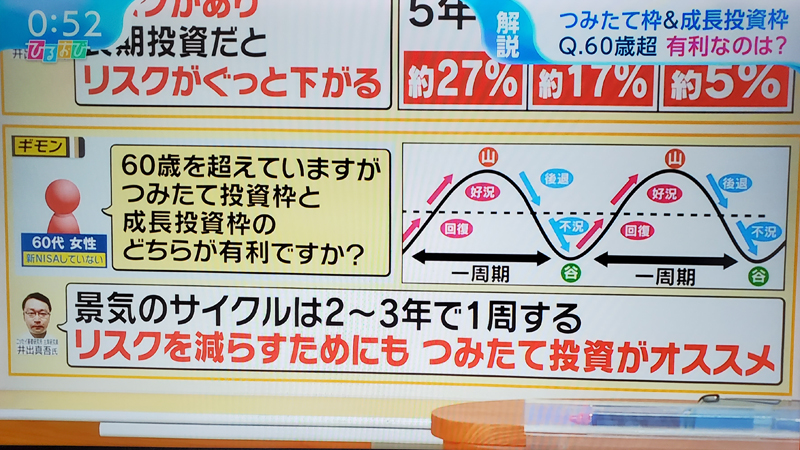

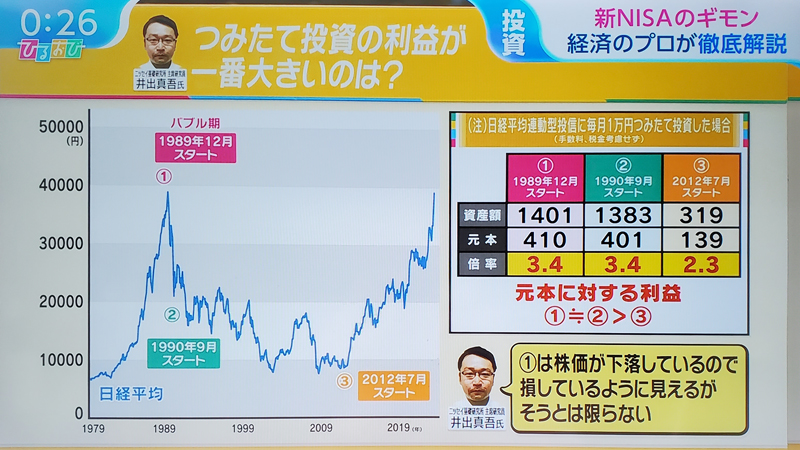

2014年3月8日放送 TBSのお昼の情報番組「ひるおび」に出演されたニッセイ基礎研究所の井出真吾氏の解説によると、掲記のフリップに示す通り、景気のサイクルは2~3年で1週するので、リスクを減らすためにも、初心者の方は、つみたて投資がお勧めらしいです。

その際、投資期間が長ければ長いほど良く、統計では5年で約27%、10年で17%、15年以上で5%へとリスクが軽減されていくとの事です。

なお、つみたて投資は価格変動の影響を軽減できるドルコスト平均法と呼ばれる運用が行われるため、初心者であってもリスクを抑えやすい傾向にあります。

最後に資産形成という点において、若い人には元本保証がある iDeCo(個人型確定拠出年金)の運用も一つの選択肢となります。

年金の繰り下げ問題について

老齢基礎(厚生)年金は、65歳で受け取らずに66歳以後75歳までの間で繰り下げると、年率で8.4%の増額した年金を受け取ることができます。

この制度は、一見するとノーリスクで利息を受け取れて良さそうにも見えるのですが、この場合、65歳から受給開始する場合の総額を上回る年齢の損益分岐点は、受給開始年齢が70歳(5年繰り下げ)だと81歳、75歳(10年繰り下げ)なら86歳となります。

果たして、この年齢まで健康で居られるのかということと、利益を先送りするくらいなら、65歳から年金を貰って、貰った分は投資信託へ回すアプローチもあり得るのではないのかなと思います。

但し、65歳になっても未だ元気で働ける方、または資金的に余裕のある方のみに適用される選択肢ではありますが…

なお、投資信託は元本保証がなく、市場の変動によっては元本を割り込む可能性があるため、リスク資産と考えられます。投資対象や運用方針によってリスクの大きさは異なりますが、投資信託には様々なリスクが存在することを認識しておく必要があります。

NISAはどのタイミングで始めるのが良いのか?

前出の井出真吾氏によると、NISAはいつ初めても良いとの事。

但し、上記のフリップに示したように、株価が低迷期ではなく、上昇期にある時期(バブル期など)から始めた方がリターンは大きいそうです。

株価は周期的に上昇・下降の繰り返しとなるため、NISAでの投資信託は長期(5~10年以上)で運用することで、リターンのマイナス分が相殺されていき、その結果、投資のリスクが低減し、段々と利益が確定してくる仕組みとなっています。

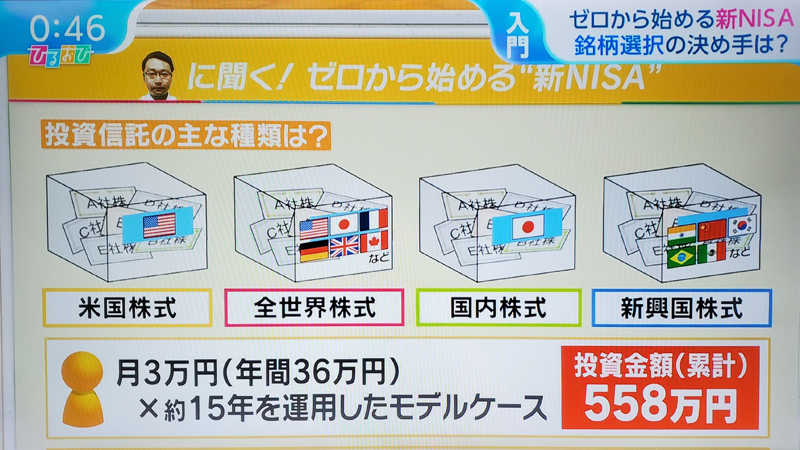

投資信託の主な種類と投資のモデルケース

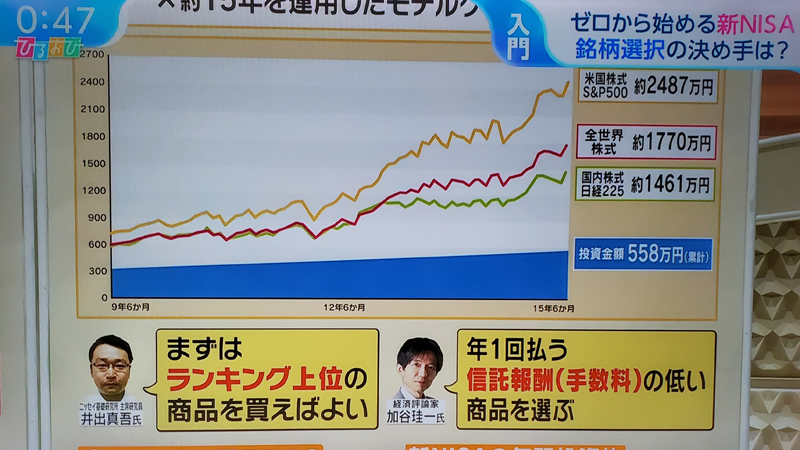

掲記のフリップは、月3万円(年間36万円)×15年(投資金額累計 558万円)を全世界株式で運用した場合のモデルケースとなります。*

投資金額累計558万円で、15年後には1770万円へと資産が増加していることを示しています。

全世界株式のうち米国株の割合は6割となっており、このチャートではリターンは全世界株式より米国株式が常時高いことが覗えます。

* 注意: これはあくまでも成功例であり、ファンドの特性の他、パンデミック、中東情勢や戦争の勃発、ブラックマンデー、リーマンショック、ITバブル崩壊、半導体不況、コロナ禍といった外的要因で株価が大暴落するなど、不測の事態が生じれば数年間に渡り元本割れするリスクもあります。投資はリスクを承知の上、資金に余裕がある範囲内とし自己責任で運用する必要があります。

投資信託の主な種類は以下の通りです。

- 株式投資信託: 株式に投資し、価格の上昇や配当から利益を目指します。

- 公社債投資信託: 国や自治体、企業が発行する債券に投資し、安定した利回りを求めます。

- バランス型投資信託: 株式と債切の両方に投資し、リスクとリターンのバランスを取ります。

- インデックスファンド: 特定の市場指数に連動するように運用される投資信託です。

- アクティブファンド: 運用担当者が市場を分析し、指数よりも高いリターンを目指して運用します。

- REIT(不動産投資信託): 不動産に関連する資産に投資し、賃貸収入や不動産の価値上昇を利益源とします。

これらは投資対象や運用方法によって分類され、投資家の目的やリスク許容度に応じて選ぶことができます。

インデックス投資とは?

インデックス投資とは、市場の値動きを示す指数(=インデックス)の値動きに連動をめざす投資手法であり、その市場を構成する複数の銘柄に広範な分散投資ができます。

特定の指数に連動をめざす商品(投資信託など)を、例えば毎月1万円など定時定額で投資を行うことで、値が高いときは量を少なく、値が安い時は量を多く買い付ける効果があります。

その代表的なインデックスとしては、以下の指数があります。

日本株式・・・日経平均株価(日経225、日経平均)、東証株価指数(TOPIX)

米国株式・・・NYダウ(ダウ平均株価)、S&P500指数、ナスダック総合指数

投資初心者は、広範な分散投資ができるインデックスファンドで積立投資を始めてみるのがお勧めです。

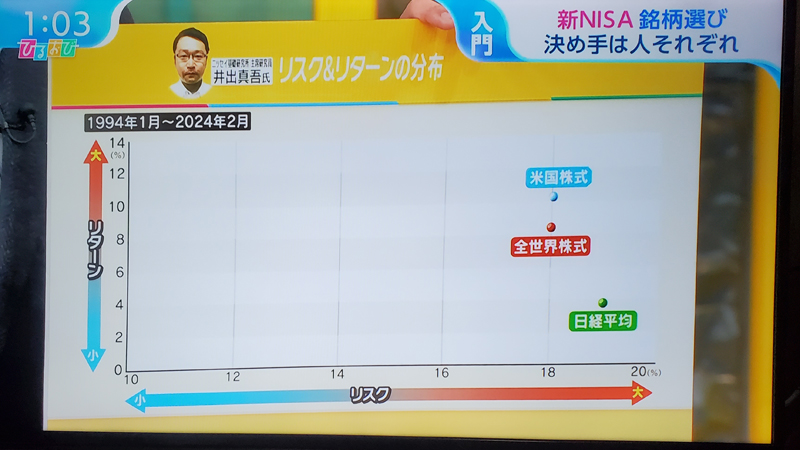

リスク&リターンの分布(1994年1月~2024年2月)

このフリップは、前出の井出真吾氏がまとめた各株式市場に関しての「リスク&リターンの分布(1994年1月~2024年2月)」です。

このグラフから、リスクに関しては、米国株式と全世界株式はあまり変わらず、リターンは米国株式の方が高いという結果になります。

なお、当方で調べたところ、米国株S&P500の過去の暴落に関して、ITバブル崩壊(2000~2006年)では最大-46.4%、リーマンショック(2009~2013年)で最大-52.6%、コロナショック(2020~2021年)で最大-20.0%までにリターンが大きく下落した時期もあります。

よって、米国株だけに集中投資するのは避け、全世界株式も含めて分散投資を心掛けるのも肝要かと思います。

投資信託のファンドの選定に関しては、当方は以下のランキングサイト(新NISAつみたて投資枠の場合)も参考にしました。

つみたてNISAおすすめランキング(新NISAつみたて投資枠)は、直近3年間の利回り(リターン)・シャープレシオ・標準偏差・コスト・販売会社数・注目度の6項目からみんかぶ独自の手法で偏差値を算出し、総合的に評価しています。

なお、以下の「イーデス 積立投資信託・NISA積立シミュレーション」のサイトも良い参考になるかと思います。

投資信託で得られる2つの利益

投資信託では、値上がり益(キャピタルゲイン)と分配金(インカムゲイン)の2種類の利益が得られます。値上がり益は、投資信託を売った時、売却時の基準価額が購入時の基準価額を上回っていれば得られます(販売手数料等は考慮していない)。

一方、分配金とは、運用によって得られた収益を投資信託の購入者に分配するお金のことです。決算日時点で投資信託を保有していれば得られますが、運用益を元本に組み込む「分配金なし」のタイプもあります。

なお、投資信託で得た利益には約20%の税金がかかります。しかし、「NISA(少額投資非課税制度)」などを活用すれば、運用益が非課税になり、効率的にお金が増やせます。

投資信託には手数料がかかる

投資信託の購入や保有には、3つの手数料がかかります。1つめは「購入時手数料(申込手数料、販売手数料)」で、買う時にかかる手数料です。ファンドや販売会社によっては、かからない場合もあります。2つめは「信託報酬(運用管理費用)」で、投資信託を保有している間にかかる手数料です。

3つめは「信託財産留保額」で、投資信託を売る時にかかる手数料です。投資信託によって、引かれる場合と引かれない場合があります。

投資信託によっては購入時手数料のかからない「ノーロード型」もありますので、こうしたものを選べば運用コストを抑えられます。また、保有中にかかる信託報酬の多寡は運用成果にも影響を及ぼしますので、できるだけ安いものをチョイスすると良いでしょう。

NISAで買った商品を売却した際、非課税枠を再利用することは可能か?

再利用は可能です。NISAは取得価額ベースで1,800万円まで保有が可能という制度設計であり、売却回数の制限もありません。ただし、売却した商品の取得価額分が新たな投資に利用可能となるのは翌年以降になることに注意が必要です。※

※非課税枠を再利用する場合であっても、年間非課税投資上限枠は360万円(つみたて投資枠120万円・成長投資枠240万円)を超えることができません。

なお、NISA枠を超えて、投資信託の商品を追加で購入したい場合は、特定口座(源泉徴収あり/なし)から購入します。源泉徴収ありの場合、売却益に対して、20.315%の税金がかかるようになります。

特定口座が源泉徴収なしの設定において、投資信託で得た利益が年間で20万円超える場合は、確定申告を行う必要があります。

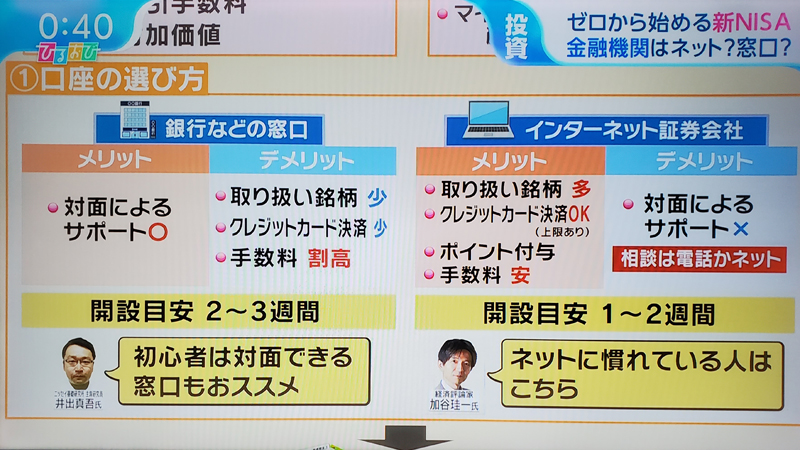

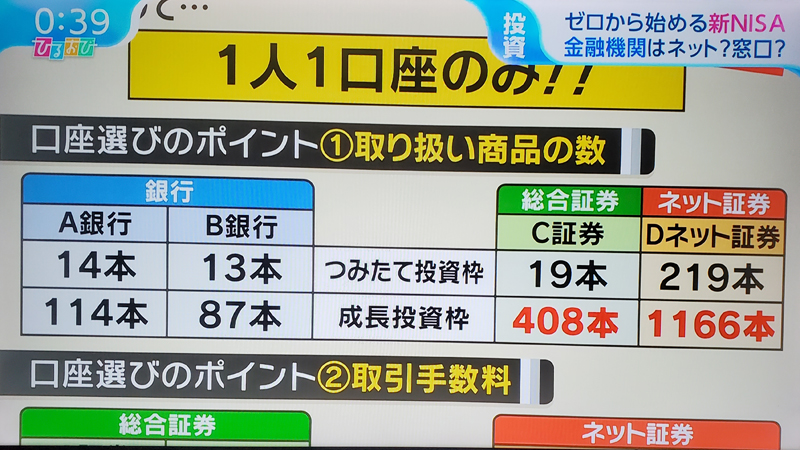

証券会社の選定

NISAを始めるには、証券会社でNISAの口座を開設する必要があります。口座を開設するためには、対面での相談が可能な銀行や総合証券会社の他、SBI証券や楽天証券といったネット証券を選ぶこともできます。

ネット証券では、対面での相談はできませんが、手数料が安く、ネット銀行との連携で資金管理が用意に行え、クレジットカード決済もOKで、Vポイント、PayPayポイント、楽天ポイントなどの付加価値も付いてきます。

また、銀行などと比べ取り扱い銘柄も多く、特にSBI証券は主要ネット証券の中で最多水準の投資信託取扱本数を誇っており、新NISAのつみたて投資枠、成長投資枠のどちらにも対応している現行のつみたてNISA対象銘柄(約230本)を含む多数の銘柄を取り扱っています。

SBI証券では、複数のポイントから好みのポイントを選んで新規口座開設や各種取引等でポイントがたまる・つかえるマルチポイントサービスを提供しています。

既に提供している「Tポイント」「Vポイント」「Pontaポイント」「dポイント」「JALのマイル」に加えて、先般、6,000万人以上の会員数を有する共通ポイントサービスである「PayPayポイント」がメインポイントに追加されました。

メインポイント設定画面で「PayPayポイント」を選択することで、取引実績等に応じて「PayPayポイント」をためることが可能となります。新規口座開設で100ポイント、通常銘柄の投資信託取引で年率0.1%相当のポイント(対象ファンドの月間平均保有額1,000万円未満の場合)など、各種取引でポイントが付与されます。

ネット証券では、楽天証券という選択肢もありますが、モバイル事業の不振が楽天グループ全体に影響を及ぼしている現状が不安視されることを考慮し、私は選択肢から除外しました。

以上の理由により、当方はSBI証券を選びました。

SBI証券の特徴を纏めると、以下の通りです。

- 投資信託の購入時に、三井住友カード「プラチナプリファード」を使えば、ネット証券の中でNo.1のポイント還元率!

- 国内株式・米国株式・海外ETFの売買手数料が0円!

- 日本株~外国株まで取扱商品やサービスの豊富さも業界トップクラス!

本記事では、以降、SBI証券での口座開設から運用までの手順を公開します。

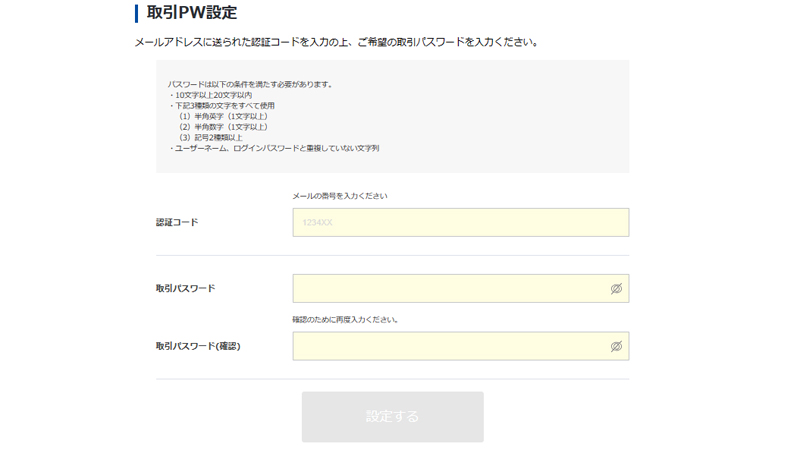

SBI証券の口座開設

SBI証券の口座開設は、以下のSBI証券のWEBサイトへアクセスし「ネットで口座開設」で手続きを進めるのが簡単です。

審査には、提出書類(マイナンバー確認書類+本人確認書類)のアップロードが必要となります。

以下のギャラリーは、SBI証券の審査を終え、取引パスワード設定から初期設定までの流れを示します。

なお、メインポイントの変更は、以下の手順で行えます。

「口座管理」>「お客さま情報 設定・変更」>「ポイント・外部ID連携」>「ポイントサービス詳細はこちら」>「メインポイント設定」を選択

メインポイントの反映タイミングは、手続き完了後、即反映されます。当方、私はメインポイントに「PayPayポイント」を選択しました。

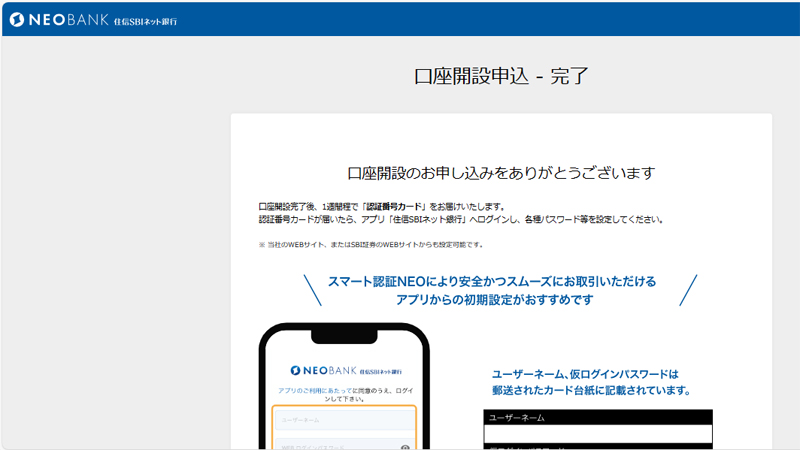

住信SBIネット銀行(NEOBANK)の口座開設

必須ではありませんが、SBI証券の口座開設と同時に 住信SBIネット銀行 (NEOBANK) の口座も開設することをお勧めします。

その理由は、連携サービス「SBIハイブリッド預金」(SBI証券では、2025年8月に「スィープ専用銀行口座」へ名称変更)が利用可能になるというメリットがあります。

また、僅かながら普通預金の金利が通常の1.05倍にアップし、資金移動が効率的になるため、同時開設がおすすめです。

その「SBIハイブリッド預金」のメリットとデメリットを纏めると、以下のようになります。

【メリット】

- 普通預金の代表口座金利(年 0.200%)より1.1倍(0.210%)になる *

- 銀行口座の残高で証券取引ができるので、SBI証券の口座への入出金操作が不要となり、資金移動が楽になる

- ATM・振込手数料の無料回数を増やせる条件(スマプロランク)の1つをクリア

スマプロランクは、アプリをインストールしログイン後、「スマート認証NEO」の設定をすると、誰でもランク2(ATM利用: 月5回無料)が適用される

【デメリット】

- ATMから出金できない(代表口座への振替処理が必要)

- 他行への振り込みができない

- 現行の金利は、0.210%(2025年3月)だが、日銀の金利引上げ表明を受け他行も普通預金の金利引上げで追随している状況なので、顕著に金利が高いとは言い切れない … 例)大和ネクスト銀行(0.20%)、PayPay銀行(0.20%)、auじぶん銀行(条件達成で0.51%)*

*2025年3月3日 改訂

SBIハイブリッド預金は「SBI証券で金融商品を買うためのお金を入れておくための、もう1つの銀行口座」のイメージであり、円普通預金(代表口座)とは区別して管理されます。

円普通預金(代表口座)からお金を移動する(振り替える)ことで、SBIハイブリッド預金にお金が入ります。このお金を使って、SBI証券で金融商品の取引をすることができます。

なお、SBIハイブリッド預金への入出金(振替)は無料であり、預金保険制度の対象にもなっております。

住信SBIネット銀行の口座開設は、以下のようにSBI証券のWEBサイトから口座開設の申し込みが出来ます。

NEOBANKの口座開設の申し込みから、1週間ほどで「認証番号カード」が届きますので、届いたら、アプリ「住信SBIネット銀行」へログインし、各種パスワードを設定して口座を利用可能な状態にします。

2025.10.22 追記

住信SBIネット銀行は2025年10月1日以降、個人・法人向けサービスのブランド名を「d NEOBANK」(ディー ネオバンク)に変更しました。これはNTTドコモが連結子会社となったことに伴うもので、銀行の社名自体は変更されていませんが、今後は「住信SBIネット銀行」の社名も変更される予定です。

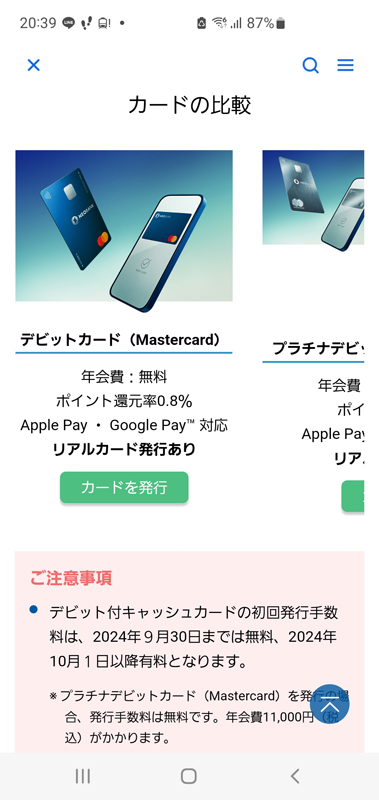

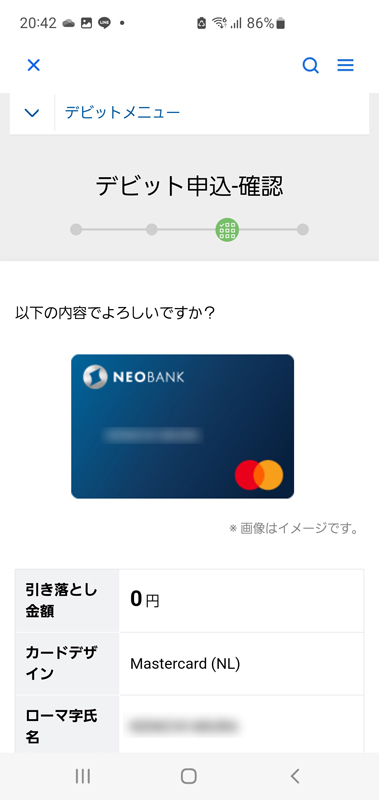

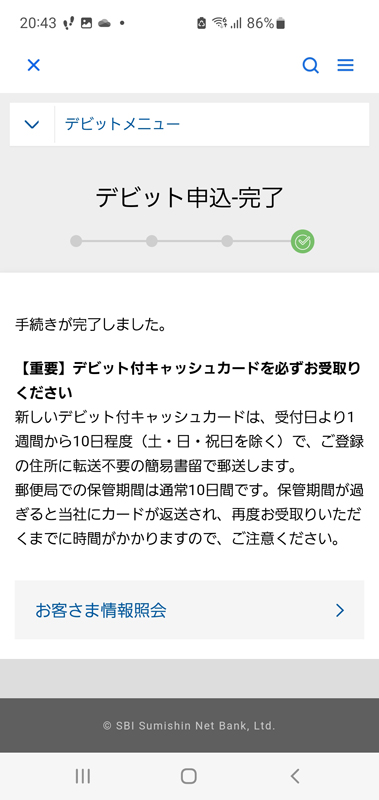

NEOBANK リアルカード(デビット付キャッシュカード)の取得

NEOBANKは、アプリ「住信SBIネット銀行」を用いてATMでの入出金が可能ではありますが、やはりキャッシュカードがあった方が便利なので、以下のようにアプリからデビット付キャッシュカードを申し込みました。デビット付キャッシュカードの初回発行手数料は、2024年9月30日まで無料です。

■デビット付キャッシュカード(リアルカード)の発行手順

▽お客さま情報 >カード設定 > 保有カード > デビット付キャッシュカード申込

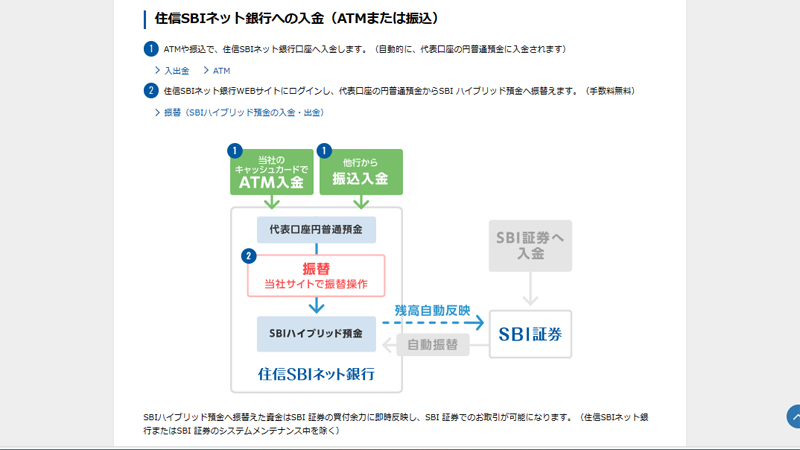

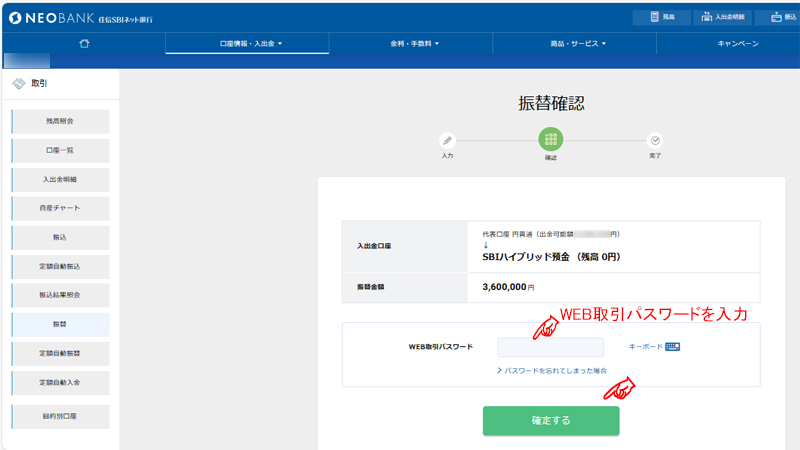

NEOBANK 代表口座への入金とSBIハイブリッド預金口座への振替

SBI証券でNISAを運用するための資金を準備するため、先ずは、NEOBANKの代表口座(円普通)へ入金します。先に取得したデビット付キャッシュカードを使って運用に必要な金額を入金します。

代表口座への入金を終えたら、アプリまたはPCサイトからログインし、NISAの現金決済で必要な金額をSBIハイブリッド預金口座へ移動(振替)させます。振替処理を確定させるためには、WEB取引パスワードを入力する必要があります。

なお、つみたて投資でカード決済(三井住友カードのみ利用可)だけをご利用される方は、この処理は必須ではありません。

以下の例は、PCサイトでの振替処理の例です。

NISAつみたて投資枠での銘柄購入

NISAつみたて投資枠での購入は、ドルコスト平均法での運用が行われ、リスクが軽減できるため、初心者にはお勧めです。

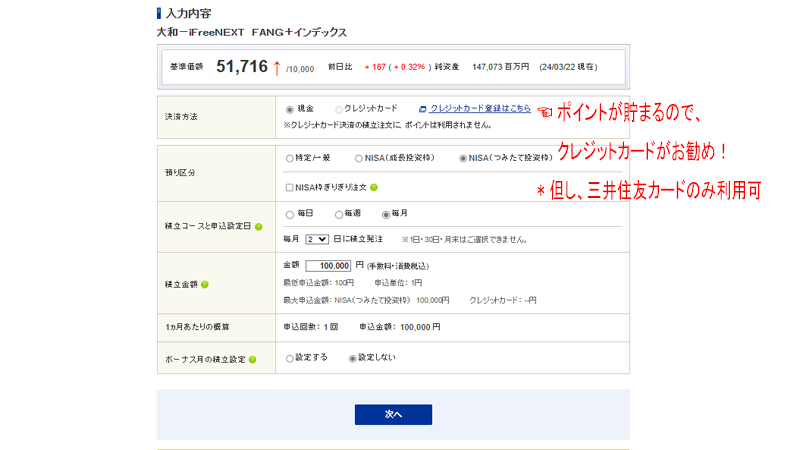

以下は、積立設定件数人気ランキングから、銘柄「iFreeNEXT FANG+インデックス」を選択し、つみたて投資枠で投資信託の商品を発注した場合の例です。

この銘柄は、分配金がないタイプなので長期積立での複利効果はありませんが、その分、運用益はリターンに反映されます。

しかしながら、リターンが大きい分、リスキーな商品なので、ちょっと冒険です。従って、成長投資枠での一括購入ではなく、つみたて投資を選択しました。

なお、日経平均4万円超えの昨今、「日経平均高配当利回り株ファンド」などの日本株のファンドや、リターンの大きさ重視なら「野村-野村世界業種別投資シリーズ(世界半導体株投資)」も選択肢にあるのかなとは思います。

先ずは、SBI証券のWEBサイトにアクセスし、ログインします ☞ SBI証券

以下の操作にて、「投信(積立買付)」のメニューを開きます。

「取引」>「投資信託」>「投信(積立買付)」を選択

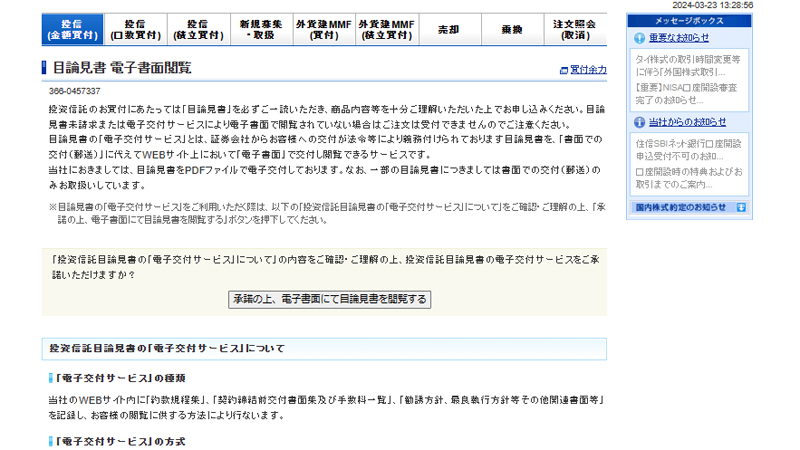

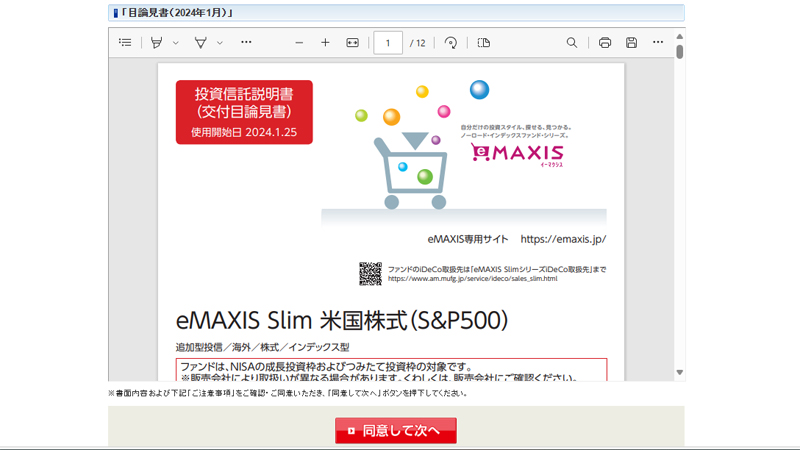

「積立設定件数人気ランキング」より積立買付の商品を選び、決済方法、預り区分(NISAつみたて投資枠)、積立コースと申込設定日(毎月、2日)、積立金額などを入力し、交付目論見書(投資信託説明書)などを一読した後、積立設定を申請します。

申込設定日については、機関投資家が月初に買い入れることが多いため、買いが集中して株価が上がってしまうことがあるので、月末や月初は避けた方が良いという意見もあるようですが、各銘柄の基準価格の推移をチェックしたところ実際はあまり関係ないようにも思えます。しかしながら、最終的には発注予定日を毎月9日に変更しました。

私の場合、人生に後先が無いため積立金額は毎月MAXの10万円を設定しましたが、若い人は給料から毎月払える範囲内の金額、例えば5,000円とかでも良いと思います。なるべく、少額投資にした方がリスク軽減には繋がります。

リスクを承知の上でリターンを急ぐのならば、申込設定日を「毎月」に設定し、基準価額が下がったタイミングで積立発注日を異なる日付で複数回設定することで、一月内に複数回発注処理を行う方法もあります。

なお、決済方法では、三井住友カードをお持ちの方は、クレジットカードが選択できます。その場合、毎月1日が積立発注日となります。※

クレジットカード決済だとVポイントも貯まるのでメリットは大きいと思います。私はこれを機に三井住友カードの入会手続きも同時に進めました。

決済方法、積立金額は途中から変更することが可能です。また、積立を中止したい場合は、PCサイト内の「取引」>「投資信託」>「投信(積立買付)」にて、該当するファンドの設定解除も可能です。

※ 2024.06.03 追記

6/1(土)リリース後より、クレカ積立の発注日(申込設定日)を毎月3日~9日のいずれかから選択できるようになりました。詳しくは、こちら ☞ クレカ積立の発注日を選べるようになります

大和-iFreeNEXT FANG+インデックス について

iFreeNEXT FANG+インデックス は、世界的に大きな影響力・高い知名度を持つ会社に集中投資できるインデックスファンドです。フェイスブックやアマゾンなど、アメリカに上場されている10銘柄の株式を組み入れています。このファンドは、つみたてNISA内ではアクティブファンドに分類されています。

iFreeNEXT FANG+インデックスの連動対象である「NYSE FANG+指数」は、FANGを中心とした世界的に有名なテクノロジー企業10社から構成される指数です。FANGとは、次の4社の頭文字をつないで、まとめて言うときに使う言葉です。

Facebook(フェイスブック … 銘柄名:メタ・プラットフォームズ)

Amazon(アマゾン … 銘柄名:アマゾン・ドット・コム)

Netflix(ネットフリックス … 銘柄名:ネットフリックス)

Google(グーグル … 銘柄名:アルファベット)

FANG+指数は、「+」となっているように、FANG(4社)にテスラ、マイクロソフト、アップル、エヌビディア、ブロードコム、スノーフレイクを加えた6社がプラスされて計10銘柄で構成されています。

iFreeNEXT FANG+インデックスは、世界的な有名企業に集中投資できる便利な投資信託であり、評判も上々です。高成長が期待されている銘柄の中でもさらに少ない銘柄によって構成されているため、現在に至るまで、NASDAQ100よりも高い成長率を誇ってきました。

過去には中国企業の百度(バイドゥ)とアリババ(Alibaba)も含まれていましたが、22年に組み換えが行われ、現在はアメリカ企業だけになっているようです。また、ツイッターも含まれていましたがこれも21年に除外されました。この組み換えはガバナンス委員会というところが行っているのですが、確たるルールはないようで不透明なものです。

また、ガバナンス委員会の維持費がかかっているために手数料が高く、NASDAQ100投資信託の2倍程度に設定しているようです。

FANG+は、中長期の投資に向いており、アクティブファンドよりも信頼性が高く、アクティブファンドとインデックスファンドの中間に位置しています。

特に、AIに使用されるGPUやSoCの開発と供給で世界を席巻する「エヌビディア」が入っていることは注目に値すると言って良いでしょう。

但し、本ファンドは、ITや半導体と言った、特定分野に集中投資している分、リスクも大きいので注意は必要です。

本ファンドは、利回りが高く(年利+86.91%)、騰落率も高い(+19.7%~110.13%)という特徴があります。

なお、交付目論見書によると、このファンドは為替ヘッジを行わないため、為替相場の変動による影響を受けます。信託報酬率(税込)は、年率0.7755%です。

金融庁が発表するインデックスファンドの信託報酬平均は0.55%なので、平均と比較すると信託報酬は高いといえます。

以下のリンクは、iFreeNEXT FANG+インデックスの積立シミュレーション

三井住友カードの取得

銀行系のクレジットカードにつき、会社員でない方が取得するには、やや難易度高めですが、無事、三井住友カード(NL)が取得できました!

WEBサイト「SMBC三井住友カード」の 即時発行メニュー から申し込みましたが、本人確認書類(マイナンバーカード、健康保険証の2点)のアップロードで健康保険証が不足したため、即時発行サービスが利用できなくなり、郵送で通常の申し込み手続きへと切り替えられました。

1週間後、本人確認書類提出のための封書が届いた日に、本人確認書類を再度アップロードしたところ、メールで審査に通ったとの連絡があり、4日後にカードが届きました。個人事業主(2016年に有限会社を廃業)につき、即時発行ができない可能性もありますが、取りあえず信用情報が良好なら問題なく作れるようです。

本カードは、NEOBANK(住信SBIネット銀行)をカード引き落とし口座に設定し、NISA積立買付のクレジットカード決済で使用する予定です。カード決済に使用することで、自動的にVポイントが貯まります。投資信託の保有額(投信マイレージ)が1,000万円未満の場合、保有額に応じて年率0.1%相当のポイントが付与されます。

また、2024年1月からスタートした「SBI証券デビュー応援プラン」にエントリーすることで、SBI証券口座開設&クレカ積立などで、最大12,600円相当のVポイントが貰えます(SBI証券のサイトの「メインポイント設定」からVpass認証が必要)。

【三井住友カードの基本情報】

名称:三井住友カード(NL)

発行ブランド:Visa/Mastercard(3種のデザインから選べる)

入会対象者:満18歳以上(高校生は除く)

年会費:永年無料

付帯保険:最高2,000万円の海外旅行傷害保険

- 電子マネー(iD、PiTaPa、WAON)にも対応!タッチ決済も可能

- カード利用24時間監視システムなど、セキュリティ性能は万全!

- 不正利用が発生した場合、紛失・盗難の届け出日から60日前までの損害を補償可能「会員補償制度」

- 年間100万円(税込)以上の利用で年会費永年無料の三井住友カード ゴールド(NL)へアップグレードのチャンス

- 対象のコンビニ・飲食店で、Visaのタッチ決済・Mastercard®タッチ決済で支払うと、5%ポイント還元

- スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うと、さらに2%を上乗せし、7%ポイント還元

- スマートフォンアプリ「Vポイント」、Visaプリぺ、かぞくのおさいふへのチャージで0.25%還元

NISA成長投資枠での銘柄購入

ハイリスクを許容でき、銘柄や売買タイミングを自分で判断できる方は、一括投資を検討しても良いでしょう。 一括投資は積立投資に比べてリスクが高いため、大きな損失を被る場合もあります。 そのため、自分のリスク許容度を超える金額や、余裕資金以外を一括投資にあてるのは避けましょう。

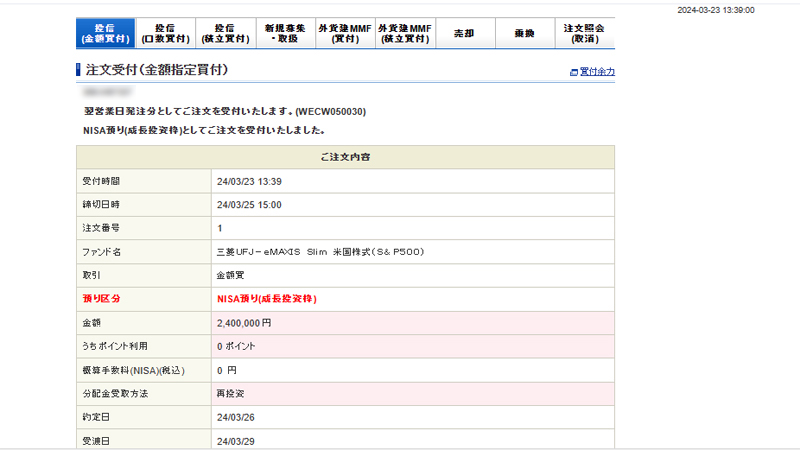

以下は、NISAランキングの週間買付金額(成長投資枠+つみたて投資枠)から、銘柄「eMAXIS Slim米国株式(S&P500)」を選択し、成長投資枠で投資信託の商品を「金額買付」で発注した場合の例です。

年間投資枠上限の大きな金額につき、前述した 投資信託の主な種類と投資のモデルケース の見解を基に、安定の米国株を選択しました。

先ずは、SBI証券のWEBサイトにアクセスし、ログインします ☞ SBI証券

通常は以下の操作にて、「投資信託(金額指定買付)」のメニューを開きますが、以下のギャラリーではNISAランキングからの選択となります。

「取引」>「投資信託」>「投資信託(金額指定買付)」を選択

NISAランキングの「週間買付金額(成長投資枠+つみたて投資枠)」から選択した商品の金額買付を選択し、交付目論見書(投資信託説明書)を一読した後、預り区分「NISA預り(成長投資枠)」、購入金額、分配金受取方法を入力し、金額指定買付での注文を申請します。

なお、金額指定買付ではVポイントを買付金額に充当できます(積立買付では不可)。

NISA成長投資枠での一括購入は、価格変動が大きいため、大きなリターンが期待されますが、逆に大きく原価割れするリスクもありますので、銘柄の選定には慎重を期す必要があります。

特に、投資初心者の方は、個別株ではなく、投資信託の商品を選択することをお勧めします。いずれにしても、長期保有しないことには利益は確定しませんが、リスクは覚悟する必要があります。

なお、一括購入で一度に大きな金額を購入してしまうと、直後に標準価格が値下がりし、大きな損失を被る事もあります。よって、世界情勢など複合的な要因があり予測は非常に困難ではありますが、なるべく値下がりしたタイミングを見極めながら、一定の期間を空けて何回かに分けて購入することで、購入口数を増やすと共に、リスクの軽減を図るアプローチもあると思います。

但し、基準価格の推移が右肩上がりのファンドでしたら、まとまった金額を一括で一度に入れた方がその分のリターンも早めに大きくなるので、それでも良いのかなと思います。

eMAXIS Slim米国株式(S&P500)について

eMAXIS Slim 米国株式(S&P500) は、低コストで米国株に分散投資できるおすすめの銘柄です。

連動対象である「S&P500指数」は、アメリカの代表的な企業500社から構成されます。つまり、この銘柄に投資すれば、経済大国アメリカの主要な株をまるごと買うのと同じようなリターンを得られることを意味します。

この銘柄は、eMAXIS Slimシリーズの一つであり、このシリーズは、業界最低水準の運用コストを目指し続けています。また、受益者還元型信託報酬という仕組みも採用されています。純資産総額(投資信託の運用資金)が増えれば増えるほど、運用にかかるコストが更に安くなります。

本ファンドは、利回りが高く(年利+49.00%)、騰落率が低い(+4.34%~49%)という特徴があります。

なお、交付目論見書によると、このファンドは為替ヘッジを行わないため、為替相場の変動による影響を受けます。信託報酬率(税込)は、年率0.09372%なので、他のファンドと比べてかなり低めに設定されています。

以下のリンクは、eMAXIS Slim 米国株式(S&P500)の積立シミュレーション

2024.05.23 追記

現在、ハイテク株を中心とした NASDAQ100 が好調であるため、S&P500 のインデックスファンドから、NASDAQ100 をベースとしたファンドへ移行することに決めました。

そのため、「eMAXIS Slim 米国株式(S&P500)」のファンドの大半を売却し、課税枠にはなりますが、特定口座で 「ニッセイNASDAQ100インデックスファンド」のファンドを運用しています。

来年度からは、NISA枠にて「ニッセイNASDAQ100インデックスファンド」ならびに、「大和-iFreeNEXT FANG+インデックス」、「ニッセイSOX指数インデックスファンド(米国半導体株)」、更には、新しい投資信託「Tracers S&P500トップ10インデックス」のファンドを中心に運用する予定です。

なお、S&P500トップ10とFANG+の組入比率は大きな違いがあり、S&P500トップ10は時価総額荷重平均(構成銘柄の時価総額の合計値を基準時点での時価総額合計で割った値)、FANG+は均等加重平均(すべての構成銘柄を均等に配分する)で構成されています。

S&P500トップ10とFANG+はどちらも構成銘柄の入れ替え、構成比率の調整は年4回行われます。

構成銘柄の入れ替えは、S&P500トップ10は時価総額に応じてすべての銘柄が入れ替え対象なのに対して、FANG+の方は名前の通り、F(メタ・プラットフォーム 旧Facebook)、A(アマゾン・ドット・コム)、N(ネットフリックス)、G(アルファベット 旧Google)は固定されていて、それ以外の6社が入れ替え対象となります。

信託報酬についてですが、ニッセイNASDAQ100の信託報酬は、年率0.2035%、ニッセイSOX指数インデックスファンド(米国半導体株)は、年率0.1815%、Tracers S&P500トップ10の信託報酬は年率0.10725%、iFreeNEXT FANG+の信託報酬は年率0.7755%です。

2024.11.14 追記

実験を兼ね、特定口座枠で「大和-iFreeNEXT FANG+インデックス」ならびに、「ニッセイNASDAQ100インデックスファンド」、「Tracers S&P500トップ10」、「ニッセイSOX指数インデックスファンド(米国半導体株)」を5月から運用していましたが、期待通りの成果を上げられなかった2つのファンド、即ち、Tracers S&P500トップ10、ニッセイSOXを全額売却しました。

このうち、ニッセイSOXは15万円の損切とはなりましたが、米国大統領選で勝利したトランプの効果で、8月の植田ショック以来のドル高基調となった事で、他のファンドの黒字分で相殺され、トータルではプラスとなりました。

注文状況の確認方法

投資信託は、約定日の翌日朝未明に口座管理に反映されますが、銘柄によっては、発注日の翌日にも反映しない場合があります。

注文状況、および発注中の注文の約定日の確認は、以下の手順で確認できます。

SBI証券のPCサイトへログイン後、

「取引」→「投資信託」→「注文照会(取消)」→「投資信託」/「積立買付・定期売却」を選択

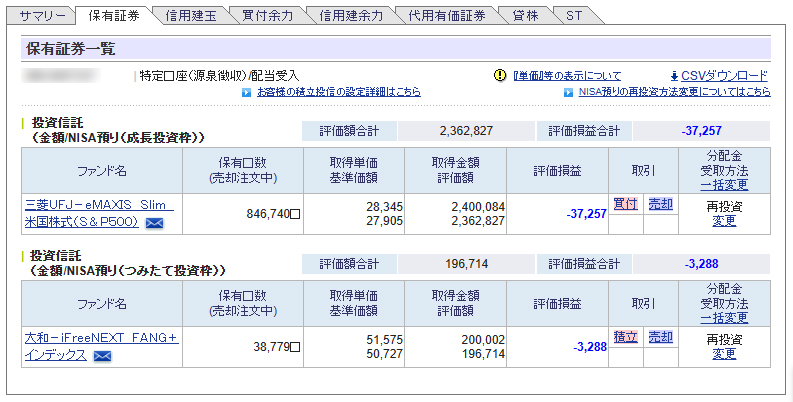

ちなみに、銘柄「三菱UFJ-eMAXIS Slim 米国株式(S&P500)」は、翌日になっても口座管理には反映されていませんでした。

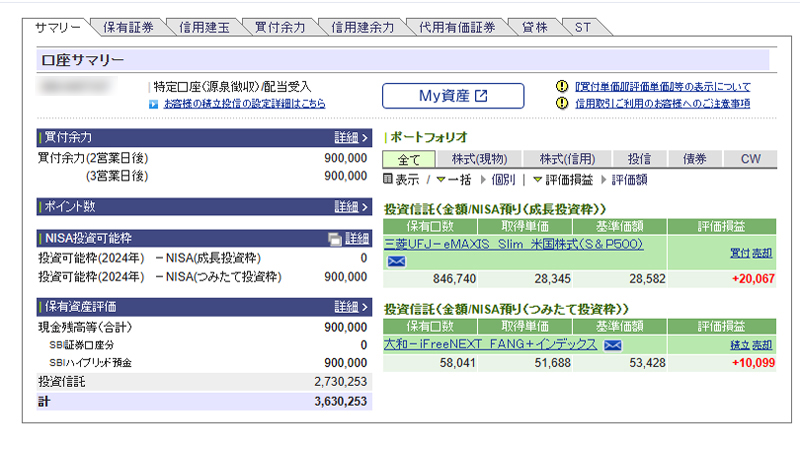

保有資産の確認

投資信託の約定が履行されると、投資金額が口座管理に反映されます。

保有資産の確認は、以下の操作で確認できます。

SBI証券のPCサイトへログイン後、「口座管理」を選択

以下のギャラリーは、投資信託の商品(成長投資枠)を買付後、約3週間後の口座管理の画面です。資産推移のグラフ表示には、2週間分以上のデータが必要です。

保有証券に記載された基準価格については、一般的に10,000口あたりの単価に相当します。よって、評価額は以下のように求めることができます。

口数×基準価額÷10,000 = 評価額

なお、以下の通り、4月5日に評価損益が2つの銘柄を併せて、-40,545円の大損失となりました💦

これは、前日に米連邦準備理事会(FRB)当局者が利下げ見通しについて慎重な姿勢を示したことを受けた事と、ガザ紛争を巡り、バイデン大統領がイスラエルのネタニヤフ首相と電話会談し、即時停戦を要請し地政学的な緊張も意識された事による影響とされます。

この日は、米国株式市場は主要3指数がいずれも1%超下落して終了。S&P総合500種は2月13日以来の大幅な下げとなりました。

このような変動は一時的とは言え、成長投資枠で大きな金額を投資すると、損失額も大きくなりショックも相応に大きなものとなります。日々変化する評価損益には一喜一憂せず、回復を気長に待つしかありません。最低、1年以上は塩漬けしないことには結果は出ないかと思います。

まぁ、インデックスファンドに関しては、基準価格のチャートが全体的に右肩上がりなら当面は大丈夫かと思いますが…

但し、NISA口座での一括投資において、1年以上保有しても損失がないかどうかは、投資する銘柄の市場価格の変動に依存します。株式市場は予測不可能な要素が多く、価格が上昇することもあれば下落することもあります。従って、一括投資を行った後、市場価格が下落すれば、損失が発生する可能性があります。

新NISA制度では、非課税期間の縛りがなくなり、売却して投資枠が空いた場合に再び非課税で再投資が可能になるため、見込み違いの投資を早めに見切り、損失を最小限に抑える戦略も有効とされます。また、特に個別銘柄の投資では、株価が大きく下がる前に早めに見切り売りをすることで、多額の含み損を抱えた「塩漬け株」の発生を回避し、節税効果のロスも最小限に防げます。

NISA口座で生じた売却損は損益通算できず、そのまま損失となるため、投資の際にはリスク管理が重要です。投資は自己責任で行う必要があり、利益だけでなく損失が生じる可能性も常に考慮しつつ、投資の判断は、自身の投資目的やリスク許容度に基づいて慎重に行う必要があります。

万が一証券会社が潰れたら?

最後に、この疑問について、一応念のために書いておきます。

以下は、SBI証券の「顧客資産の返還」についての説明です。

要するに「NISAで預けた資産は、保護されているので、万が一、証券会社が倒産しても大丈夫」という事です。

万が一、証券会社が破綻した(証券会社としての登録取り消しや、破産申し立て等が行われた)としても、証券会社が「分別管理」をきちんと行っていれば、どの有価証券・お金がどのお客さまのものか明確になっているため、お預りしている有価証券やお金は確実にお客さまに返還されます。 万が一、当社が破綻したとしても、お客さまからお預りしているお客さまのご資産(有価証券やお金)は、分別管理しておりますので、確実にお客さまに返還されます。 しかし、顧客分別金信託のタイムラグ(※)や、万が一の事故などにより、お客さまの資産を完全に返還ができない場合、または返還に著しく日数を要する場合には、投資者保護基金が対応します。

SBI証券|株・FX・投資信託・確定拠出年金・NISA (sbisec.co.jp)

※信用取引、先物取引及びオプション取引、取引所株価指数証拠金取引(くりっく株365)の未決済建玉及びその評価益、外国為替保証金取引の未決済建玉及び預託保証金などは、保護基金による補償はありません。